Đặt lịch tư vấn

Đặt lịch tư vấnViệc mua bán, chuyển nhượng nhà, đất không chỉ là giao dịch dân sự phổ biến mà còn kéo theo nhiều nghĩa vụ tài chính mà người dân cần thực hiện theo quy định pháp luật. Tại Đà Nẵng, một trong những địa phương có thị trường bất động sản sôi động nhất cả nước thì các khoản thuế, phí liên quan đến giao mua bán, chuyển nhượng nhà đất luôn là mối quan tâm hàng đầu của người dân và nhà đầu tư.

Bài viết dưới đây sẽ tổng hợp chi tiết các loại thuế, phí phát sinh khi mua bán, chuyển nhượng nhà đất tại thành phố Đà Nẵng trong năm 2025, giúp bạn nắm rõ nghĩa vụ tài chính trước khi thực hiện giao dịch.

I. CƠ SỞ PHÁP LÝ

– Luật Thuế thu nhập cá nhân số 04/2007/QH12 ngày 21/11/2007, được sửa đổi bổ sung Luật số 26/2012/QH13 ngày 22/11/2012 và Luật số 71/2014/QH13 ngày 26/11/2014;

– Luật Đất đai số 31/2024/QH15 ngày 18/01/2024;

– Luật Phí và lệ phí số 97/2015/QH13 ngày 25/11/2015;

– Nghị định số 10/2022/NĐ-CP ngày 15/01/2022 của Chính phủ quy định về lệ phí trước bạ;

– Nghị quyết số 59/2016/NQ-HĐND ngày 08/12/2016 của Hội đồng nhân dân thành phố Đà Nẵng;

– Nghị quyết số 21/2023/NQ-HĐND ngày 19/07/2023 của Hội đồng nhân dân thành phố Đà Nẵng;

– Thông tư 301/2016/TT-BTC ngày 15/11/2016 của Bộ Tài chính hướng dẫn về lệ phí trước bạ;

– Thông tư 257/2016/TT-BTC ngày 11/11/2016 của Bộ Tài chính;

II. CÁC LOẠI THUẾ PHÍ PHÁT SINH KHI MUA BÁN, CHUYỂN NHƯỢNG NHÀ, ĐẤT

1. Thuế thu nhập cá nhân:

– Theo quy định tại khoản 5, Điều 3 Luật Thuế thu nhập cá nhân thì các khoản thu nhập từ chuyển nhượng bất động sản phải chịu thuế thu nhập cá nhân, bao gồm:

+ Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất;

+ Thu nhập từ chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở; Thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước;

+ Các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức.

– Các khoản thu nhập được miễn thuế thu nhập cá nhân quy định tại Điều 4 Luật Thuế thu nhập cá nhân, bao gồm:

+ Thu nhập từ chuyển nhượng bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau.

+ Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở của cá nhân trong trường hợp cá nhân chỉ có một nhà ở, đất ở duy nhất.

– Cách tính thuế thu nhập cá nhân phải nộp như sau:

+ Đối với thu nhập từ chuyển quyền sử dụng đất (không có nhà ở, công trình xây dựng trên đất) đối với hộ gia đình, cá nhân:

- Thuế TNCN phải nộp = Giá đất tính theo bảng giá đất x Thuế suất 2%

+ Đối với thu nhập từ chuyển quyền sử dụng đất gắn với nhà ở, công trình xây dựng trên đất:

- Thuế TNCN phải nộp = Giá chuyển nhượng từng lần x Thuế suất 2%

2. Lệ phí trước bạ:

– Theo quy định tại Điều 3, Nghị định 10/2022/NĐ-CP ngày 15/01/2022 của Chính phủ quy định về lệ phí trước bạ thì nhà, đất là đối tượng chịu lệ phí trước bạ.

– Lệ phí trước bạ đối với nhà, đất được tính như sau:

+ Lệ phí trước bạ phải nộp đối với đất = Giá đất tính theo bảng giá đất x Mức thu 0,5%

+ Lệ phí trước bạ phải nộp đối với nhà = (Toàn bộ diện tích x giá 1m2 x tỷ lệ % chất lượng còn lại do UBND thành phố Đà Nẵng ban hành) x Mức thu 0,5%

* Lưu ý: Trường hợp giá nhà, đất tại hợp đồng mua bán nhà, hợp đồng chuyển quyền sử dụng đất cao hơn giá do Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương ban hành thì giá tính lệ phí trước bạ đối với nhà, đất là giá tại hợp đồng chuyển quyền sử dụng đất, hợp đồng mua bán nhà.

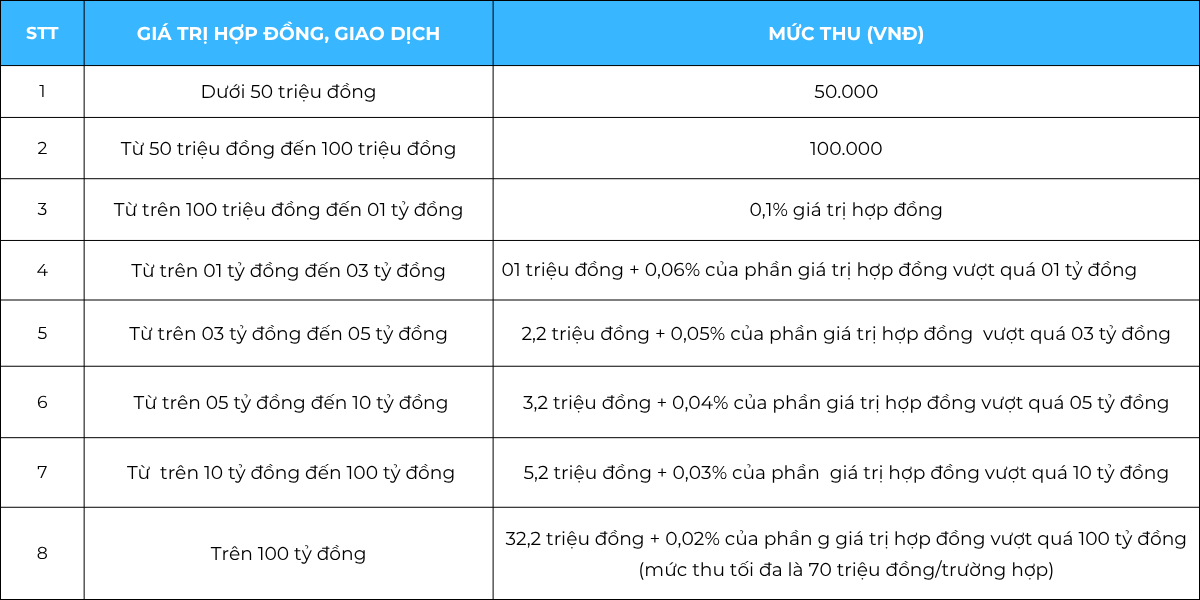

3. Phí công chứng hợp đồng:

Mức thu phí công chứng theo quy định tại Điều 4 Thông tư 257/2016/TT-BTC được áp dụng thống nhất đối với Phòng Công chứng và Văn phòng công chứng như sau:

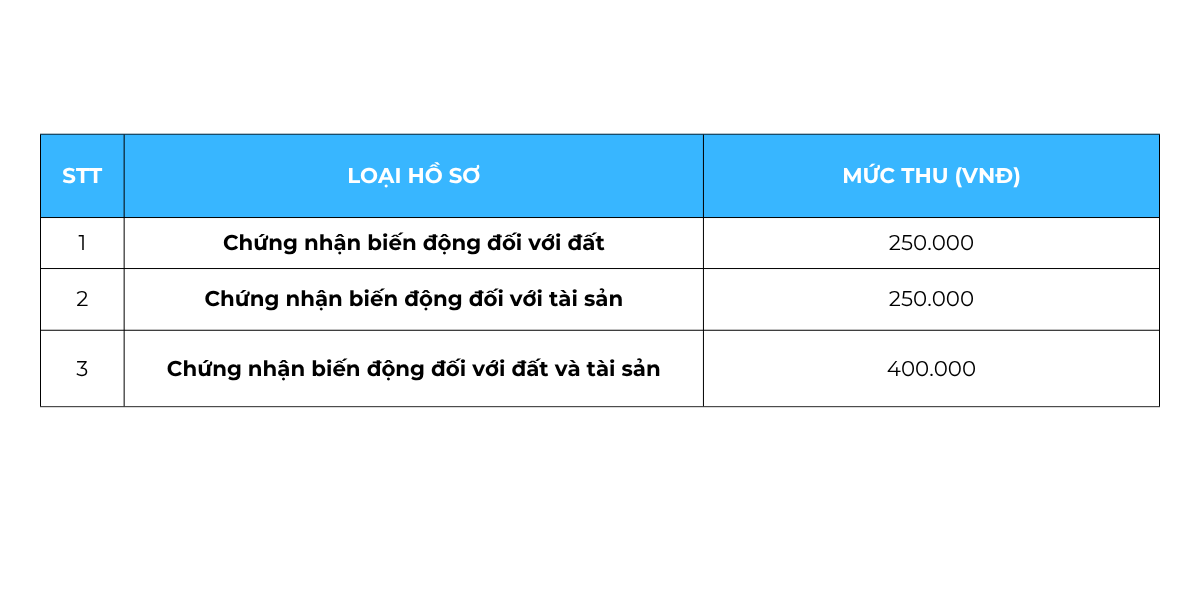

4. Phí thẩm định hồ sơ cấp Giấy chứng nhận quyền sử dụng đất:

Theo Nghị quyết số 21/2023/NQ-HĐND ngày 19/07/2023 của Hội đồng nhân dân thành phố Đà Nẵng thì mức thu phí thẩm định hồ sơ cấp Giấy chứng nhận quyền sử dụng đất trên địa bàn thành phố Đà Nẵng được quy định như sau:

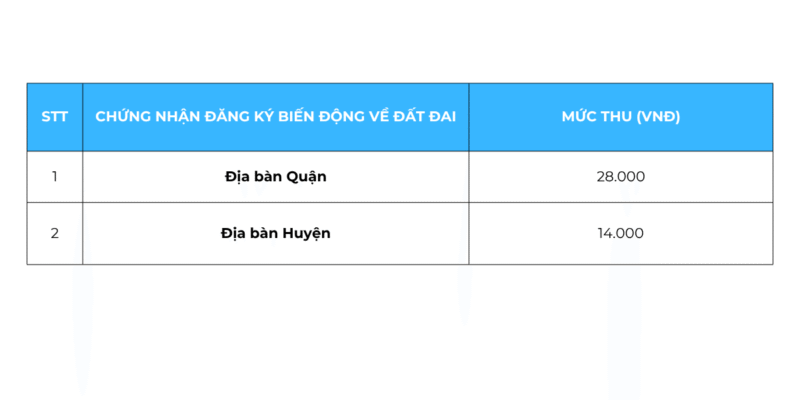

5. Lệ phí cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở, tài sản gắn liền với đất:

Theo Nghị quyết số 59/2016/NQ-HĐND ngày 08/12/2016 của Hội đồng nhân dân thành phố Đà Nẵng quy định về mức thu lệ phí Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở, tài sản gắn liền với đất trên địa bàn thành phố Đà Nẵng như sau:

III. LIÊN HỆ

Trên đây là toàn bộ nội dung bài viết “Các loại thuế, phí khi mua bán chuyển nhượng nhà, đất tại thành phố Đà Nẵng năm 2025” do bộ phận Luật sư đất đai của Công ty Luật CTT và Cộng sự tổng hợp và trình bày.

Mọi thắc mắc hoặc yêu cầu hỗ trợ, cung cấp dịch vụ pháp lý liên quan vấn đề này, vui lòng liên hệ cho chúng tôi theo thông tin dưới đây:

- Công ty Luật CTT và Cộng sự

- Địa chỉ: 287 Lê Quảng Chí, phường Hoà Xuân, thành phố Đà Nẵng

- Số điện thoại: 0977.689.995 – Luật sư Lê Xuân Cảnh.